Logistyka i kapitał obrotowy netto to obecnie dwa elementy zarządzania, których wpływ na bezpieczeństwo funkcjonowania na rynku, konkurencyjność i standing finansowy przedsiębiorstw jest ogromny. Logistyka to proces zarządzania dostawami oraz przechowywaniem zapasów. W ostatnich latach najbardziej spektakularne sukcesy w biznesie osiągnęły przedsiębiorstwa, które potrafiły szybko i skutecznie dostarczać produkty odbiorcom dzięki skutecznemu zarządzaniu łańcuchem dostaw, czyli miały sprawnie zorganizowaną logistykę.

J.B. Ayers twierdzi, że „sprawne zarządzanie łańcuchem dostaw jest podstawą gwarantującą sukces firmy”. Przedsiębiorstwa, które wykorzystują metodę zarządzania łańcuchem dostaw uważają ją jako czynnik determinujący sukces. Do grupy tej zalicza się np.: Amazon, Dell, Shell Chemical, Airbus. Jednak twierdzą one, że ten sposób zarządzania wymaga ciągłego doskonalenia. Zarządzający przedsiębiorstwami są zainteresowani stworzeniem jak najbardziej sprawnego systemu dostaw oraz procesu magazynowania dóbr, co będzie przekładało się na poprawę wyników finansowych oraz wzrost ich pozycji na rynku. Podstawą do budowania przewagi konkurencyjnej jest zarządzanie kapitałem obrotowym netto. Menedżerowie w celu poprawienia sytuacji finansowej przedsiębiorstwa powinni zająć się właśnie tym obszarem finansów oraz zbadać, jaki wpływ na poszczególne elementy tworzące kapitał obrotowy netto ma logistyka. Czy faktycznie logistyka, chociaż w minimalnym stopniu wpływa na poziom kapitału obrotowego netto?

Kapitał obrotowy netto w przedsiębiorstwie

Najczęściej z terminem kapitał obrotowy kojarzone są dwa pojęcia: kapitał obrotowy brutto i netto. Kapitał obrotowy brutto to aktywa obrotowe, w związku z czym obejmuje on: zapasy, należności, inwestycje krótkoterminowe oraz krótkoterminowe rozliczenia międzyokresowe. Najprościej kapitał obrotowy netto określa się jako różnicę pomiędzy aktywami obrotowymi a zobowiązaniami bieżącymi. Jest to zatem kapitał finansujący tylko tę część aktywów obrotowych, która nie została sfinansowana zobowiązaniami krótkoterminowymi.

Kapitał obrotowy netto w przedsiębiorstwie pełni następujące role:

– jest miernikiem płynności finansowej,

– stanowi bufor chroniący przedsiębiorstwo przed stratami operacyjnymi; nadwyżka majątku obrotowego nad zobowiązaniami krótkoterminowymi umożliwia odnowienie cyklu operacyjnego,

– redukuje negatywny wpływ otoczenia na funkcjonowanie przedsiębiorstwa, zabezpiecza przed zmiennością dostaw.

Kapitał obrotowy zabezpiecza przed zmiennością dostaw, jest więc związany z logistyką. Wartość kapitału obrotowego netto można ustalić na dwa sposoby. Można go obliczyć wykorzystując podejście krótko- lub długoterminowe. W ujęciu krótkoterminowym, tzw. bilansowym, kapitał obrotowy netto (KON) jest nadwyżką aktywów obrotowych (AO) nad zobowiązaniami krótkoterminowymi (bieżącymi) (ZB).

KON = AO – ZB

Rys. 1. Kapitał obrotowy netto w ujęciu bilansowym

Źródło: opracowanie własne

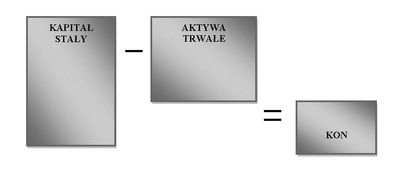

W ujęciu długoterminowym, czyli kapitałowym jest to nadwyżka kapitałów stałych (KS) nad aktywami trwałymi (AT). Kapitał stały to suma kapitałów własnych i zobowiązań długoterminowych.

KON = KS – AT

Rys. 2. Kapitał obrotowy netto w ujęciu kapitałowym

Źródło: opracowanie własne

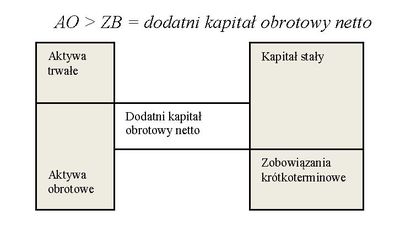

Kapitał obrotowy netto może przyjąć wynik dodatni i ujemny lub też teoretycznie wynosić zero. Dodatni kapitał obrotowy występuje w sytuacji, gdy aktywa obrotowe są wyższe od zobowiązań bieżących.

AO > ZB = dodatni kapitał obrotowy netto

Rys. 3. Dodatni kapitał obrotowy

Źródło: opracowanie własne

Dodatni kapitał obrotowy oznacza bezpieczeństwo przedsiębiorstwa. Aktywa obrotowe są finansowane poprzez zobowiązania krótkoterminowe oraz poprzez kapitał własny i długoterminowe zobowiązania. I ta część kapitału stałego, która finansuje aktywa obrotowe nazywana jest dodatnim kapitałem obrotowym netto. Ujemny kapitał obrotowy netto pojawia się, gdy zobowiązania krótkoterminowe przewyższają aktywa obrotowe. Sytuacja ta przedstawia taki poziom zobowiązań bieżących, które oprócz finansowania aktywów obrotowych finansują dodatkowo aktywa trwałe. Jest to niekorzystne, gdyż wiąże się z ryzykiem bankructwa jednostki spowodowanym utratą płynności finansowej. Przyczyną tego jest zwiększanie się poziomu zobowiązań krótkoterminowych, wydłużanie terminów ich spłaty, zaciąganie nowych kredytów.

Artykuł zawiera 16810 znaków.

Źródło: Czasopismo Logistyka