Po słabszym III kw. 2024 r. ostatnie trzy miesiące roku przyniosły wzrost stawek w europejskim transporcie. Niestety nie jest to sygnał wieszczący odbicie rynkowe. To nie większy popyt i rosnąca liczba zleceń odpowiadają na wzrost stawek.

Po spadku zarówno stawek spotowych, jak i kontraktowych w III kw. 2024 r., ostatnie trzy miesiące ub.r. przyniosły ich wzrosty w skali Europy.

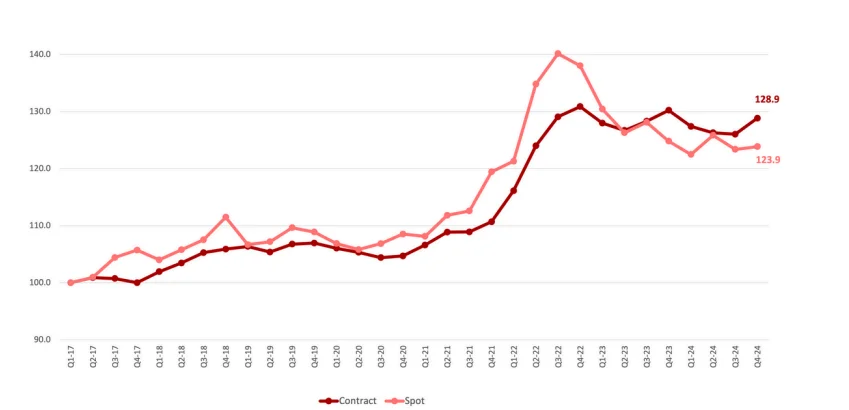

Indeks cen kontraktowych był o 2,8 pkt. wyższy kwartał do kwartału i osiągnął 128,9 pkt.

Z kolei wzrost indeksu spotowego był nieznaczny w ujęciu kwartalnym, bo poprawił się o zaledwie 0,5 pkt., rosnąc do 123,9 pkt.

Oba indeksy znajdują się poniżej poziomu z analogicznego okresu 2023 r. W przypadku kontraktów jest on niższy o 1,4 pkt., zaś na spocie o 1 pkt.

Warto podkreślić, iż w końcówce 2024 r. stawki kontraktowe rosły szybciej niż te spotowe i nadal, w skali całej Europy, są wyższe. To już siódmy kwartał z rzędu, gdy mamy do czynienia z taką sytuacją. Ilustruje to problemy gospodarcze Europy i niski popyt na rynku – to bowiem indeks spotowy jest pewnego rodzaju barometrem bieżącej sytuacji rynkowej. Różnica między oboma indeksami wyniosła na koniec IV kw. 2024 r. 5 pkt. – nieco mniej niż rok wcześniej, gdy indeks kontraktowy był o 5,4 pkt.wyższy od spotowego.

Indeks stawek w transporcie w Europie na koniec IV kw. 2024 r. (I kw. 2017 = 100)

Popyt mało istotny

Wzrost indeksów stawek nie wynika niestety z popytu na rynku. Ten, jak i wpływająca na niego kondycja europejskiej gospodarki, pozostawiają nadal wiele do życzenia. Wzrost PKB w UE w III kw. 2024 r. wyniósł śladowe 0,3% kwartał do kwartału. Nadal historycznie wysoki poziom inflacji i wysokie stopy procentowe tłumią popyt. Aczkolwiek wydaje się, iż powoli zaczyna on wychodzić z dołka. Inflacja bowiem cały czas spada, podobnie jak stopy procentowe, co powoli przekłada się na słaby, ale jednak, wzrost konsumpcji.

Co istotne, gospodarstwa domowe, których wydatki w ostatnich latach skupiły się na usługach, w przeciwieństwie do dóbr konsumpcyjnych, które królowały w pandemii, powoli zaczynają łaskawym okiem znów patrzeć na dobra trwałe. Europejskie porty odnotowały w III kw. wyraźne wzrosty przeładunków. A poziom zapasów u europejskich detalistów, po latach pełnych magazynów, znajduje się na niskim lub satysfakcjonującym poziomie – co daje nadzieje na rychłą konieczność ich uzupełniania.

Z drugiej jednak strony, tych sygnałów ożywienia popytu nie widać w sektorze przemysłowym w Europie. W III kw. 2024 r. produkcja przemysłowa spadła o 0,8% rok do roku i 0,3% kwartalnie. Na dwóch najważniejszych rynkach produkcyjnych Europy – Niemczech i Francji – przemysłowy indeks indeks PMI szoruje po przysłowiowym dnie.

Koszty windują stawki

O ile jednak popyt w niewielkim stopniu wpływa na stawki, to mocny nacisk wywiera strona podażowa. Po pierwsze, spadek rejestracji nowych ciężarówek w Europie w 2024 r. był dwucyfrowy. Po drugie, presja kosztowa na przedsiębiorców w sektorze transportowym nie ustaje. Jak twierdzi Transport Intelligence, w IV kw. 2024 r. wszystkie koszty, poza paliwem, wzrosły. Ogólnie koszty pracy w UE wzrosły o 5% rok do roku, a płace kierowców były najszybciej rosnącymi ze wszystkich sektorów. Do tego utrzymujący się problem niedoboru kierowców będzie podbijał ten wzrost.

Jak wielokrotnie podkreślali różni eksperci rynkowi, jeśli do rosnących kosztów stałych dodamy niskie marże, to przewoźnikom pozostaje bardzo małe pole manewru do obniżek cen. Co w dużej mierze jest głównym czynnikiem pchającym stawki w górę.

Mocne wzrosty na polskiej trasie

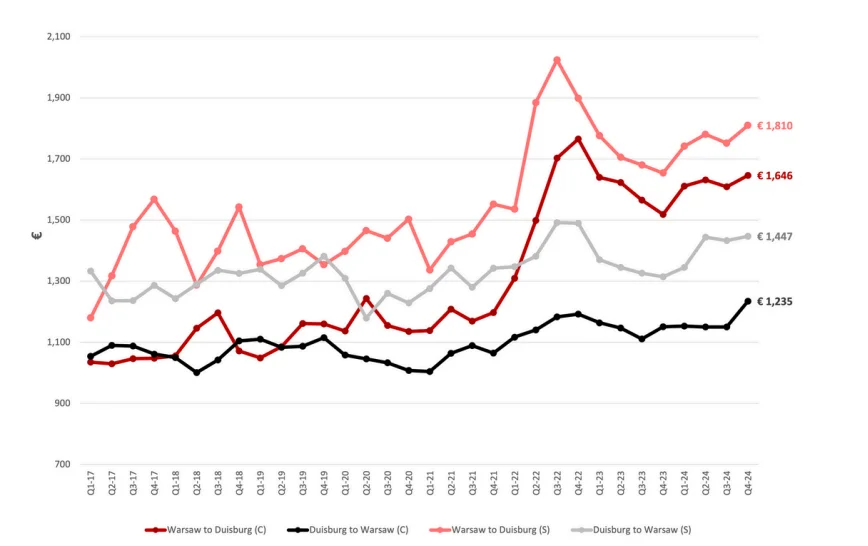

Nas najbardziej interesuje rozwój stawek na trasie pomiędzy Polską a Niemcami – głównym partnerem gospodarczym naszego kraju. Trasa ta odpowiada za 40% pracy przewozowej w polskim transporcie zagranicznym. Na analizowanej trasie Warszawa-Duisburg stawki kontraktowe wzrosły o 2,3% kwartalnie, do 1646 euro (1,52 euro/km), spotowe zaś o 3,3% w stosunku do poprzedniego kwartału i wyniosły 1810 euro (1,68 euro/km). W ujęciu rocznym na kontrakcie jeżdżono o 8,4% drożej, na spocie trzeba było zapłacić o 9,4% więcej.

W przeciwnym kierunku (do Warszawy) na kontrakcie jeździło się średnio za 1235 euro (co daje 1,14 euro/km) – o 7,4% więcej kwartalnie i 7,3% rocznie. Stawka spotowa wynosiła w IV kw. 1447 euro (1,34 euro/km) – ledwie o 1% więcej kwartalnie, choć o 10,1% w ujęciu rocznym.

O ile w skali całej Europy indeks kontraktowy pozostaje od końcówki 2023 r. powyżej spotowego, to na trasie między Polską a Niemcami sytuacja jest odwrotna. Do Duisburga ceny na spocie były w IV kw. blisko 10% wyższe niż na kontraktach. Co więcej, dystans się zwiększył w porównaniu do 8,9% różnicy kwartał wcześniej. Z kolei na kierunku do Polski spotowe stawki były aż o 17% wyższe niż na kontraktach, choć w tym przypadku różnica się zmniejszyła, bo kwartał wcześniej wynosiła aż blisko 25%.

Stawki drogowe na trasie Warszawa-Duisburg (C-kontraktowe, S-spotowe)

Festiwal rosnących kosztów

Wyraźny wzrost stawek w ostatnim okresie na trasach między Polską i Niemcami wynika z czynników strukturalnych, a nie wzmożonego popytu. Z kolei podwyżki mautu u naszych zachodnich sąsiadów w grudniu 2023 r., a także rozszerzenia opłat na pojazdy 3,5-7,5 t w lipcu 2025 r., podniosły koszty działalności przewoźnikom operującym na tej trasie.

Dodatkowo, jak podaje TI, w IV kw. 2024 r. wzrost kosztów pracowniczych w sektorze transportowym w Polsce wyniósł 16% r/r i był drugim najwyższym w UE. To tworzy potężną presję kosztową zarówno na rynku kontraktowym, jak i na spocie. Analitycy z TI spodziewają się dalszej presji w toku 2025 r. Obniżki stawek przy niskich marżach i rosnących kosztach są raczej wykluczone.

Lepiej do Włoch niż z Włoch

Raport zawiera także stawki na innej trasie związanej z naszym krajem – do i z Włoch. Według obliczeń analityków z TI, średnio transport na Półwysep Apeniński kosztował 2270 euro na kontrakcie oraz 2379 euro na spocie w IV kw. 2024 r. To oznacza odpowiednio wzrosty o 4,6% i 2,1%. Widać wyraźnie większe wzrosty na kontraktach, co świadczy o większym wpływie strony kosztowej niż popytowej. Rok do roku cena kontraktowa była o 2,9% wyższa, zaś spotowa o 2,4%.

Na kierunku do Polski średnia cena na kontrakcie wynosiła 1709 euro, podczas gdy na rynku spotowym – 1925 euro. Kwartał do kwartału to – odpowiednio – wzrost o 1,3% oraz spadek o 2,1%. W ujęciu rocznym z Włoch jeżdżono o 2% drożej na kontraktach, ale na spocie o 2,1% taniej.

W przypadku omawianych tras widoczna jest wspomniana wcześniej mocna presja kosztowa na polskich przewoźników, związana z rosnącymi wynagrodzeniami i kosztami pracy. To ona przyczyniła się do wyższych wzrostów na kierunku z Polski.

Ranne potęgi

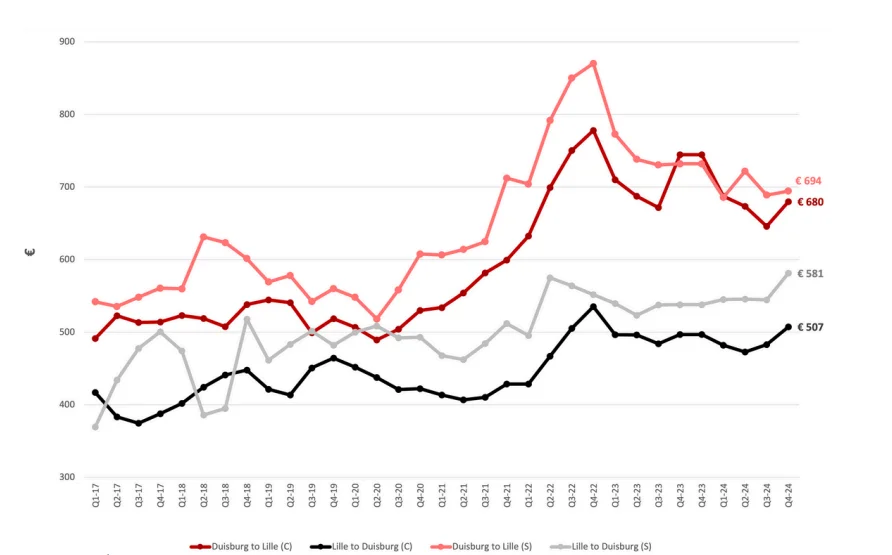

Na trasie łączącej dwie największe gospodarki europejskie widać gołym okiem stagnację gospodarczą Wspólnoty i tę panującą w sektorze transportowym. Z Duisburga do Lille stawki kontraktowe wzrosły o 5,3% kwartalnie w IV kw., do 680 euro (2,25 euro/km), spotowe zaś poszły w górę minimalnie o 0,8%, do 694 euro (2,30 euro/km). W ujęciu rocznym stawki były jednak niższe – kontraktowe o 8,7%, spotowe o 5,2%.

Na kierunku do Niemiec zarówno rynek spotowy, jak i kontraktowy, zanotowały mocne wzrosty kwartalne. Stawki na tym pierwszym zwiększyły się o 6,8% (do 581 euro, 1,92 euro/km), na drugim o 5% (do 507 euro, 1,68 euro/km). W przeciwieństwie do kierunku do Francji, do Niemiec obie stawki urosły w ujęciu rocznym (na spocie o 8%, kontraktowo o 2,1%).

Na obu trasach stawki spotowe są wyższe od kontraktowych. Z tym, że do Lille są większe o zaledwie 2 % (i różnica skurczyła się w porównaniu do III kw. 2024 r.), a do Duisburga o ponad 14%, ze wzrostową tendencją.

Podobnie jak w przypadku tras polsko-niemieckich, także tu ceny głównie determinowane były przez wzrost kosztów aniżeli popyt. Sektor wytwórczy w obu tych krajach znajduje się na dole unijnego rankingu. Z kolei np. koszty ubezpieczenia pojazdów wzrosły w Niemczech aż o 33% rok do roku! Koszty pracownicze wzrosły o 5% r/r w Niemczech i 4% r/r we Francji.

Podobnie jak na kierunku polsko-niemieckim, na omawianej trasie nie należy spodziewać się obniżek stawek. Co więcej, jakikolwiek wzrost popytu będzie od razu przekuwany na skok stawek, gdyż da to przewoźnikom rzadką okazję do poprawy zyskowności.

Stawki drogowe na trasie Duisburg-Lille (C-kontraktowe, S-spotowe)

Hiszpański rodzynek w europejskim zakalcu

Nieco inna sytuacja widoczna jest na kolejnej istotnej europejskiej trasie – przez Pireneje. W przeciwieństwie do omawianych wcześniej krajów, gdzie produkcja przemysłowa łapie zadyszkę, Hiszpania jest jednym z kilku europejskich państw charakteryzującym się od blisko roku ekspansją sektora wytwórczego. Wpłynęło to na zachowanie cen na tym kierunku.

Z Madrytu do Paryża stawki kontraktowe wzrosły o 3,5% kwartalnie do 1458 euro (1,15 euro/km), podczas gdy spotowe o 4,5% do 1484 euro (1,17 euro/km). Rok do roku jednak obie kategorie spadły o 5% i 2,1%.

Z kolei do Madrytu ceny na kontraktach wzrosły o 3,1% w porównaniu do III kw. 2024 r. (do 1803 euro; 1,42 euro/km), spadając jednak na spocie o 5,1% (do 1759 euro; 1,38 euro/km). Rok do roku kontrakty wzrosły o 6%, a stawki spotowe spadły o 2,3%.

Co ciekawe, o ile do Madrytu stawki kontraktowe były wyższe niż spotowe (o 2,5%), zgodnie z ogólnoeuropejską tendencją, tak w przeciwnym kierunku były one średnio o 1,8% niższe.

Ekspansja przemysłu hiszpańskiego oparta jest głównie na mocnym popycie z zagranicy. Stąd wzrost cen na trasie do Francji, będącej wiodącym odbiorcą hiszpańskiego eksportu. Ponadto perspektywy dla iberyjskiej gospodarki są optymistyczne, co wpływa pozytywnie na zawieranie długoterminowych kontraktów (stąd wzrost stawek w tej kategorii na obu kierunkach).

Z kolei słabszy wzrost na spocie wynika z lekkiej zadyszki przemysłu w ostatnim kwartale 2024 r. (na co spot reaguje natychmiast) – tu zwłaszcza dotkliwy był spadek produkcji w sektorze motoryzacyjnym. Niebagatelny wpływ miała też mniejsza konsumpcja i spadek aktywności gospodarczej z powodu powodzi, która dotknęła bogate regiony kraju.

Według analityków z TI, opierających się na analizach hiszpańskiego Caixa Bank, stawki na kierunkach przez Pireneje w obie strony powinny rosnąć mocniej na kontraktach, niż na spocie. Wynika to z wahań popytu w krótkim terminie, ale i z optymistycznych prognoz średnio- i długoterminowych dla gospodarki hiszpańskiej. Ciekawym jest, że o ile wzrost stawek na kierunku z Francji powodowany będzie rosnącymi kosztami przewoźników, tak z Hiszpanii większy wpływ na ceny będzie mieć strona popytowa.

Tu stawki spadają

Ciekawym przypadkiem jest trasa między Francją a Wyspami Brytyjskimi, na której, w przeciwieństwie do ogólnoeuropejskiego trendu, stawki… spadały. Na Wyspy w IV kw. stawka kontraktowa była o 8,2% niższa kwartalnie i 7,8% rocznie. Także na spocie jeżdżono taniej niż kwartał wcześniej (o 6,3%) i w analogicznym okresie 2023 r. (o 3,6%).

Na kierunku na kontynent cena na kontrakcie była minimalnie wyższa w ujęciu kwartalnym (o 0,6%), ale o 3,9% niższa w skali roku. Co do stawek spotowych, to spadły zarówno w porównaniu do III kw. 2024 r. (aczkolwiek minimalnie o 0,9%), jak i rok do roku – o 6,9%.

Na poziom stawek do i z Wielkiej Brytanii rzutuje spadek w wymianie handlowej między Londynem a Francją, czyli głównym partnerem gospodarczym Zjednoczonego Królestwa. Eksperci spodziewają się jednak wzrostu stawek w toku 2025 r. Przyczynić ma się do tego wzrost kosztów przedsiębiorców po obu stronach Kanału La Manche, jak również wprowadzenie przez Wielką Brytanię w styczniu br. kontroli fitosanitarnych na granicy z UE.

Źródło: PITD / Michał Pakulniewicz